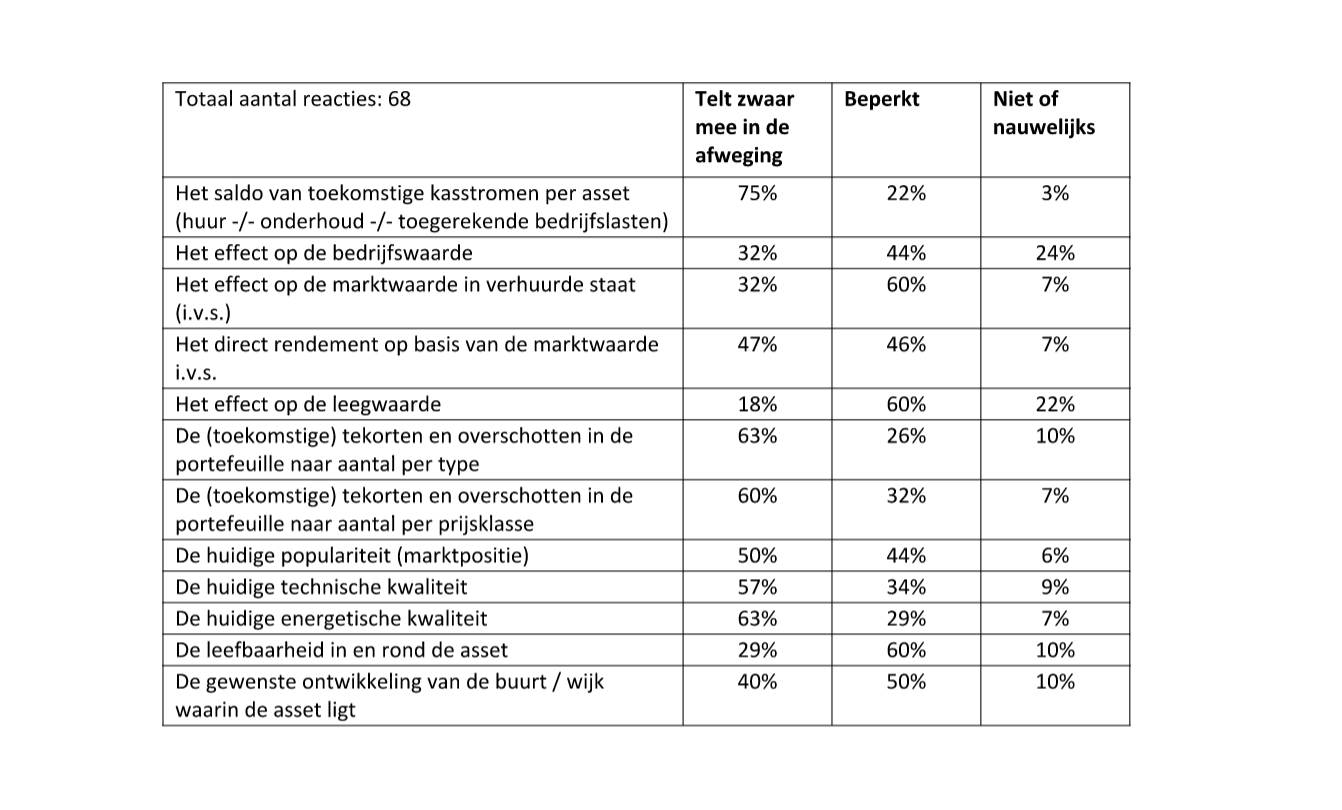

De uitkomst staat in bovenstaande tabel. Een paar zaken valt op. Zo wordt alleen het effect van beleidskeuzen op de leegwaarde van een asset niet erg relevant gevonden. Andere waarde-effecten spelen overigens ook geen prominente rol; dat geldt ook voor de kwaliteit van de omgeving van de assets. Alle overige criteria tellen op z’n minst beperkt mee in de afwegingen. Vooral de kasstroomeffecten en de gevolgen voor de tekorten en overschotten in de portefeuille spelen een belangrijke rol in de afweging. En ook: de energetische kwaliteit! ‘Parijs’ valt niet meer te negeren. Aan het direct rendement – dat iets zegt over het ‘bedrijfseconomisch offer’ (voor de kenners van het DrieKamerModel) – wordt slechts een

bescheiden belang gehecht.

In theorie, maar zeker ook in de praktijk, roept die veelsoortigheid van criteria vragen op: hoe die criteria ten opzichte van elkaar te wegen? Of wat concreter: als de financiële speelruimte beperkt is (bijv. in de vorm van een hard kasstroomcriterium), besteden we het geld dan aan het opheffen van bepaalde tekorten of aan duurzaamheid. Of aan het inlopen van (andere) kwaliteitstekorten. Of aan herstructurering?

Wat blijft in de corporatiesector: het financieel resultaat is randvoorwaardelijk en niet de te optimaliseren variabele. Die eer is gegund aan de maatschappelijke doelstellingen.

Deel 2 Asset Manament Game

Op 23 november 2017 kun je tijdens het seminar Asset Management – De volgende stap deelnemen aan het spel. Waarbij de meest belangrijke aspecten van Asset Management aan de orde komen. Vervolgens projecteren de deelnemers deze aspecten op de eigen organisatie. Doe je ook mee?